การเสียภาษีบุคคลธรรมดาเป็นหน้าที่ของคนไทยที่มีรายได้ทุกคน แต่ถึงอย่างนั้นการเสียภาษีก็ยังมีข้อยกเว้นหรือเงื่อนไขบางอย่างที่ช่วยลดภาระภาษีที่คุณจะต้องจ่ายลง ซึ่งการวางแผนลดหย่อนภาษีเป็นวิธีหนึ่งที่คุณจะสามารถจ่ายภาษีน้อยลงแบบถูกกฎหมาย ช่วยให้คุณสามารถมีเงินเก็บเพิ่มขึ้น หรือนำเงินไปใช้ประโยชน์อื่นๆ ได้ด้วย ใครที่กำลังมองหาวิธีลดหย่อนภาษี สามารถทำอย่างไรได้บ้าง? ในบทความนี้มีเทคนิคดีๆ ที่ช่วยลดหย่อนภาษีได้จริง!

สารบัญบทความ

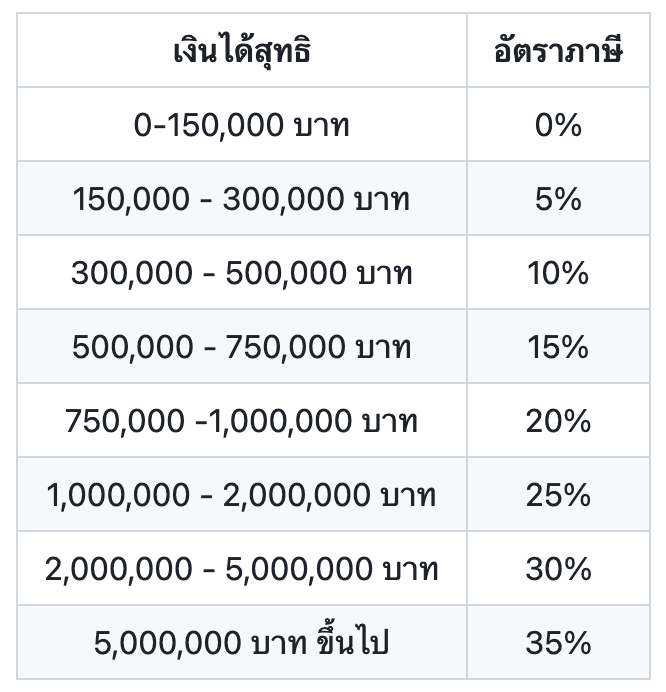

ถึงแม้ว่าการเสียภาษีจะเป็นหน้าที่ของผู้มีรายได้ทุกคน แต่หากมีรายได้ไม่ถึงเกณฑ์ที่กรมสรรพากรกำหนดไว้ก็จะได้รับการยกเว้นภาษี ไปดูกันว่าสุดท้ายเงินเดือนเท่าไหร่เสียภาษี แล้วต้องเสียภาษีเท่าไรบ้าง?

วิธีคำนวณภาษีที่จะต้องจ่ายนั้นจะอยู่ในรูปแบบขั้นบันได ยกตัวอย่างเช่น หากคุณมีรายได้สุทธิ 400,000 บาท คุณจะต้องเสียภาษีถึง 3 ขั้น

ดังนั้น คุณจะต้องจ่ายภาษีทั้งหมด 3 ขั้น = 0 + 7,500 + 10,000 = 17,500 บาท

แต่หากคุณสามารถวางแผนลดหย่อนภาษีเป็นอย่างดี ก็จะช่วยลดหย่อนภาษีเงินได้ที่ต้องจ่ายไปได้มาก จากที่ต้องจ่ายหลักหมื่นอาจเหลือหลักพัน หรือลดมาจนถึงขั้นแรก ได้รับการยกเว้นภาษีเลยก็ได้

ก่อนจะคิดภาษีจากรายได้ประจำปีของคุณ แนะนำให้ทำความรู้จักเกี่ยวกับค่าลดหย่อนรูปแบบต่างๆ ที่สามารถช่วยลดเงินได้สุทธิของเรา หากมีการวางแผนลดหย่อนภาษีดีๆ จะทำให้จำนวนรายได้ที่เราจะนำไปคำนวณภาษีลดลงนั่นเอง ซึ่งรายการลดหย่อนภาษีนั้นสามารถแบ่งออกเป็น 3 กลุ่มใหญ่ ดังนี้

รายการลดหย่อนภาษีขั้นพื้นฐานเป็นสิทธิของผู้มีรายได้ทุกคนที่ไม่ต้องวางแผนลดหย่อนภาษีก็สามารถใช้ได้ หากคุณมีคุณสมบัติตามข้อกำหนด โดยรายการลดหย่อนภาษีขั้นพื้นฐานมีดังนี้

รายการลดหย่อนภาษีกลุ่มนี้เป็นสิทธิ์สำหรับผู้ที่ทำประกันและลงทุนตามข้อกำหนด ผู้ที่มีรายได้ถึงขั้นต้องเสียภาษีต้องไม่พลาดที่จะรู้จักวางแผนลดหย่อนภาษีด้วยรายการกลุ่มนี้ นอกจากจะช่วยลดหย่อนภาษีได้แล้วยังช่วยให้คุณสามารถออมเงินระยะยาวได้อีกด้วย

รายการลดหย่อนภาษีกลุ่มเงินบริจาคเป็นอีกกลุ่มหนึ่งที่ช่วยให้คุณวางแผนลดหย่อนภาษีได้ ซึ่งรายการลดหย่อนกลุ่มนี้มีอะไรบ้าง?

การวางแผนลดหย่อนภาษีที่ดีจะช่วยให้คุณมีเงินออมมากขึ้นได้จริง ในหัวข้อนี้จะมาแนะนำขั้นตอนการวางแผนลดหย่อนภาษีทำอย่างไรให้ลดภาษีอย่างคุ้มค่า

อันดับแรกเลยที่ผู้มีรายได้จะต้องทราบ คือรายได้ทั้งหมดของตนเองตลอดทั้งปี สำหรับมนุษย์เงินเดือนที่มีเงินได้ทางเดียวก็สามารถนำยอดจากตรงนั้นมาเริ่มคำนวณได้เลย แต่สำหรับผู้ที่มีรายได้เสริมจากช่องทางอื่น รวมถึงกำไรที่ได้จากหุ้น หรืออื่นๆ ก็อย่าลืมที่จะรวบรวมให้ครบด้วย เพื่อที่จะสามารถคำนวณภาษีเงินได้ครบถ้วน ไม่เสี่ยงเสียภาษีย้อนหลังที่อาจทำให้คุณเสียสภาพคล่องทางการเงินไปได้

เมื่อรู้แล้วว่าตนเองมีรายได้ตลอดทั้งปีเท่าไร ก่อนจะนำยอดเงินจำนวนนั้นไปคำนวณภาษี ให้นำค่าลดหย่อนมาหักลบเสียก่อน เช่น ใน 1 ปีคุณมีรายได้ 400,000 บาท แต่คุณมีพ่อแม่อายุ 65 ปี และมีคู่สมรสที่ไม่มีรายได้ ก็จะสามารถลดหย่อนภาษีได้ ดังนี้

สรุปรายได้สุทธิของคุณจะอยู่ที่ = 400,000 - (60,000 + 30,000 + 30,000 + 60,000) = 220,000 บาท

จะเห็นได้ว่า จากเดิมที่รายได้อยู่ที่ 400,000 บาท หากนำยอดนี้ไปคำนวณภาษี คุณจะต้องเสียภาษีถึง 3 ขั้น แต่ถ้าลดหย่อนภาษีแล้วจนเหลือรายได้สุทธิเพียง 220,000 บาท คุณจะเสียภาษีแค่ 2 ขั้นเท่านั้น

การวางแผนลดหย่อนภาษียังไม่จบแต่เพียงเท่านี้ คุณสามารถที่จะลงทุนหรือทำประกันลดหย่อนภาษีเพิ่มได้อีกตามอัตราที่กำหนด นอกจากนี้ยังช่วยให้ชีวิตของคุณมั่งคงยิ่งขึ้นอีกด้วย

ยกตัวอย่างเช่น รายได้สุทธิเดิมที่หักลดหย่อนขั้นพื้นฐานไปแล้วอยู่ที่ 220,000 บาท แต่คุณเป็นพนักงานประจำที่จ่ายเงินสมทบประกันสังคม และทำประกันสุขภาพกับประกันชีวิตของตนเองเบี้ยรวมทุกกรมธรรม์อยู่ที่ 30,000 บาท ก็จะสามารถลดหย่อนภาษีเพิ่มได้ ดังนี้

สรุป รายได้สุทธิของคุณจะอยู่ที่ = 220,000 - (9,000 + 30,000) = 181,000 บาท

จะเห็นได้ว่ารายได้สุทธิเดิมอยู่ที่ 220,000 บาท และยอดภาษีที่ต้องจ่ายคือ 3,500 บาท เมื่อทำการขอลดหย่อนภาษีส่วนของประกันไปจะเหลือรายได้สุทธิเพียง 181,000 บาท หรือจ่ายภาษีเพียง 1,550 บาทเท่านั้น

MAKE by KBank เก็บเงินชำระเบี้ยง่ายกว่าที่เคยด้วยฟีเจอร์ Cloud Pocket แบ่งเงินเป็นกระเป๋า โดยไม่ต้องกังวลว่าจะค่าใช้จ่ายจะปะปนกัน ออมเงินเพื่อชำระเบี้ยประกัน แล้วนำไปลดหย่อนภาษีส่วนของเบี้ยประกันชีวิตได้เต็มจำนวนสูงสุดไม่เกิน 100,000 บาท อีกทั้งยังช่วยให้คุณไม่ลืมเก็บเงินเพื่อชำระค่าเบี้ยประกันด้วยฟีเจอร์ Schedule Transfer ตั้งโอนได้ล่วงหน้าจาก Cashbox สู่ Cloud Pocket ทันที

ถึงแม้ว่าการจ่ายภาษีจะเป็นหน้าที่ของผู้มีรายได้ทุกคน แต่หากมีวิธีลดภาษีลงได้ก็จะช่วยประหยัดค่าใช้จ่ายอย่างค่าภาษีไปได้ไม่น้อย ได้เงินคืนภาษี มีเงินเก็บออมเพิ่มขึ้น และสามารถนำเงินไปต่อยอดหรือใช้ประโยชน์อื่นได้อีกมากมาย เริ่มวางแผนออมเงินซื้อประกันเพื่อลดหย่อนภาษีกับ Make by Kbank แอปพลิเคชั่นโมบายล์แบงก์กิ้งสำหรับทุกคน ช่วยให้คุณสามารถจัดสรรเงินได้เป็นสัดส่วนและมีประสิทธิภาพ ไม่เผลอนำเงินเก็บไปใช้ได้ง่ายๆ อย่างแน่นอน