มนุษย์เงินเดือนกับภาษีเป็นของคู่กัน ทำให้หลีกเลี่ยงไม่ได้ที่ต้องวางแผนการเงินเพื่อลดหย่อนภาษี ซึ่งผู้ที่ทำงานได้ไม่นานก็อาจไม่รู้ว่ารายการอะไรที่ลดหย่อนภาษีได้บ้าง ทำให้ไม่สามารถลดหย่อนภาษีตามที่ตั้งใจเอาไว้ ยิ่งไปกว่านั้นบางคนไม่รู้ว่า ทำการลดหย่อนภาษีไปทำไม? ดังนั้น ในบทความนี้เราจึงได้นำความสำคัญของการลดหย่อนภาษีมาฝากพนักงานประจำทุกคน อ่านจบแล้วจะไม่พลาดว่าอะไรลดหย่อนภาษีได้บ้าง!

สารบัญบทความ

การลดหย่อนภาษี คือ การวางแผนการเงินให้อยู่ในรายการลดหย่อนที่กฎหมายกำหนด เพื่อนำค่าลดหย่อนไปหักกับรายได้ทั้งปี และคำนวณเงินได้สุทธิต่อไป ซึ่งหมายความว่ายิ่งหักค่าลดหย่อนภาษีได้เท่าไหร่ เงินได้สุทธิยิ่งลดลง ส่งผลให้จ่ายภาษีน้อยลงตามไปด้วย ทำให้พนักงานประจำที่มีฐานเงินเดือนอยู่ในเกณฑ์จ่ายภาษี จำเป็นต้องศึกษาว่าอะไรที่ใช้ลดหย่อนภาษีได้บ้างเพื่อวางแผนประหยัดค่าภาษีต่อไป

การลดหย่อนภาษีนอกจากจะช่วยให้จ่ายภาษีลดลงได้แล้ว ยังมีความสำคัญต่อการวางแผนเกษียณอีกด้วย เพราะเงินส่วนต่างหลังจากหักค่าลดหย่อน สามารถนำไปออมหรือลงทุนในช่องทางต่างๆ ที่ช่วยสร้างผลตอบแทนในระยะยาวได้ เช่น เงินฝากประจำดอกเบี้ยสูง หรือหักเงินเข้ากองทุนสำรองเพื่อการเลี้ยงชีพได้มากขึ้น เป็นต้น

ก่อนจะลดหย่อนภาษีด้วยตนเองได้นั้น จำเป็นต้องรู้ว่ามีรายการลดหย่อนภาษีอะไรบ้าง เพื่อให้กรอกรายการได้อย่างถูกต้องและลดหย่อนภาษีได้มากที่สุด ซึ่งสามารถศึกษาได้จากรายละเอียดดังต่อไปนี้

ค่าลดหย่อนภาษีส่วนตัวและครอบครัวเป็นสิทธิ์ขั้นพื้นฐานที่ทุกคนนำไปใช้หักค่าลดหย่อนได้ แต่จะหักได้มากหรือน้อยก็ขึ้นอยู่กับสถานภาพของบุคคลนั้นด้วย เช่น ผู้ที่สมรสจะใช้สิทธิ์ลดหย่อนได้มากกว่าคนโสด เพราะสามารถนำสิทธิ์ของคู่สมรสมาใช้ประกอบการลดหย่อนได้ หรือผู้ที่อุปการะผู้พิการ/บุคคลทุพพลภาพ ก็นำบุคคลผู้ที่รับอุปการะมาใช้สิทธิ์ลดหย่อนได้เช่นกัน ซึ่งรายละเอียดของค่าลดหย่อนกลุ่มดังกล่าวมีดังต่อไปนี้

การหักลดหย่อนภาษีกลุ่มประกัน เงินออม และการลงทุนจะได้รับก็ต่อเมื่อ ผู้มีเงินได้ถึงเกณฑ์เสียภาษี ซื้อผลิตภัณฑ์ประกันชีวิต และลงทุนในสินทรัพย์ตามที่กรมสรรพากรกำหนด ดังรายละเอียดต่อไปนี้

หากต้องการได้รับสิทธิ์ลดหย่อนภาษีเพิ่มเติมนอกเหนือจากการค่าลดหย่อนภาษีกลุ่มประกัน เงินออม และการลงทุน ก็สามารถนำเงินไปบริจาคตามสถานที่ที่กรมสรรพากรกำหนด โดยการบริจาคถือเป็นสิทธิประโยชน์ทางภาษี ที่หักค่าลดหย่อนได้สูงกว่าค่าลดหย่อนกลุ่มอื่น ซึ่งประกอบไปด้วย

เป็นสิทธิ์ลดหย่อนภาษีที่จะได้รับเป็นครั้งคราวตามมาตรการกระตุ้นเศรษฐกิจของรัฐบาล โดยในปี 2567 ได้มีมาตรการภาครัฐน่าสนใจที่ช่วยให้ผู้เสียภาษี ใช้สิทธิ์ลดหย่อนได้มากขึ้น ได้แก่

ค่าสร้างบ้านใหม่ 2567-2568 (ระยะเวลามาตรการถึงวันที่ 31 ธันวาคม 2568)

ลดหย่อนได้ 10,000 บาท ต่อค่าสร้างบ้านใหม่ 1,000,000 บาท และลดหย่อนได้สูงสุด 100,000 บาท

มาตรการดอกเบี้ยเพื่อซื้อหรือสร้างที่อยู่อาศัย

โดยสามารถนำดอกเบี้ยเงินกู้บ้านทุกประเภทมาใช้ลดหย่อนได้ตามจริง สูงสุด 100,000 บาท และสามารถนำดอกเบี้ยที่อยู่อาศัยหลังที่ 2 เป็นต้นไป มาใช้ร่วมในการลดหย่อนได้

จากรายการลดหย่อนภาษี 2567 ข้างต้น ใช่ว่าการทำประกันชีวิต บริจาคให้แก่โรงพยาบาล หรือซื้อกองทุนรวมตามที่กรมสรรพากรกำหนดแล้ว จะใช้สิทธิ์ลดหย่อนภาษีได้ทันที เพราะวิธีการลดหย่อนภาษีที่ถูกต้องคือ ต้องนำเอกสาร/หลักฐานมายื่นแก่กรมสรรพากรด้วยว่าใช้สิทธิ์ลดหย่อนนั้นจริง โดยเอกสารที่ต้องใช้มีดังต่อไปนี้

การยื่นลดหย่อนภาษี สามารถดำเนินการได้ 3 แห่งดังต่อไปนี้

ถึงแม้จะรู้ว่าสิ่งที่ลดหย่อนภาษีได้ มีอะไรบ้าง แต่เมื่อถึงเวลาคำนวณภาษีจริง หลายคนไม่รู้ว่ารายการลดหย่อนภาษี ต้องหักออกจากรายได้อย่างไร ทำให้คำนวณเงินได้สุทธิไม่ถูกต้อง ดังนั้นทุกคนสามารถทำความเข้าใจวิธีการคำนวณลดหย่อนภาษี ได้จาก 2 ตัวอย่าง ดังต่อไปนี้

สิทธิ์ลดหย่อนภาษีแบบทั่วไป เป็นสิทธิ์ที่ผู้มีรายได้ถึงเกณฑ์เสียภาษีทุกคนนำมาลดหย่อนได้ ซึ่งประกอบด้วยสิทธิ์ลดหย่อนส่วนตัว (ลดหย่อนได้ 60,000 บาท) และสิทธิ์ประกันสังคม (ลดหย่อนได้สูงสุด 9,000 บาท) ในกรณีนี้จึงลดหย่อนภาษีได้สูงสุด 69,000 บาท (แต่หากไม่อยู่ในระบบประกันสังคม จะลดหย่อนได้สูงสุด 60,000 บาท เท่านั้น)

โดยสมมติว่า นาย B ทำงานได้เงินเดือน 30,000 บาท สถานภาพโสด จ่ายประกันสังคมทุกเดือน และไม่ได้ทำประกันใดๆ เอาไว้ ดังนั้น ในกรณีของนาย B จะมีเงินได้ทั้งปีอยู่ที่ 30,000x12 = 360,000 บาท

ทั้งนี้แม้ว่าคำนวณเงินได้ทั้งปีออกมาแล้ว เราจะไม่นำไปคิดภาษีเงินได้ในทันที เพราะจะต้องหาเงินได้สุทธิก่อน แล้วจึงนำไปคำนวณภาษีเงินได้ภายหลัง ซึ่งสูตรหาเงินได้สุทธิ คือ เงินได้ทั้งปี - ค่าลดหย่อน - ค่าใช้จ่าย

โดยค่าใช้จ่าย ทางกรมสรรพากรกำหนดให้หักได้สูงสุด 50% ของเงินได้ แต่ไม่เกิน 100,000 บาท หมายความว่าแม้นาย A จะหักค่าใช้จ่ายได้ถึง 180,000 บาท ก็จริง (360,000*50%) แต่ก็หักได้สูงสุดแค่ 100,000 บาทเท่านั้น

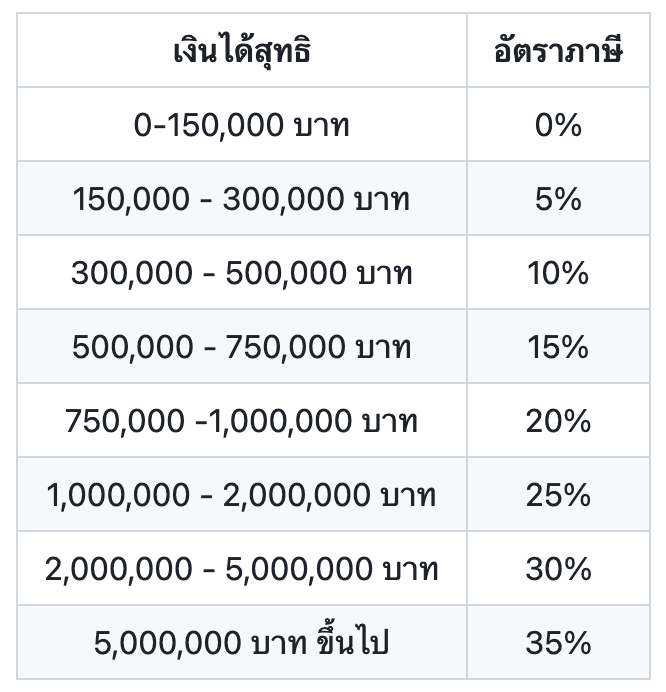

ดังนั้น จากสูตรหาเงินได้สุทธิ จะได้ว่านาย B มีเงินได้สุทธิรวมอยู่ที่ 360,000-69,000-100,000 = 191,000 บาท และหลังจากได้เงินได้สุทธิออกมาแล้ว ให้ไปเทียบกับตารางเงินได้สุทธิ ที่ทางกรมสรรพากรกำหนด เพื่อนำไปคำนวณหาภาษีเงินได้ ที่นาย B ต้องจ่าย โดยเทียบกับตารางดังนี้

จากตารางเงินได้สุทธิตามพบว่านาย B มีรายได้อยู่ 2 ช่วงได้เแก่ ช่วง 0-150,000 บาท และช่วง 150,001-300,000 บาท ทำให้สามารถคำนวณภาษีเงินได้ของนาย B ได้จากสูตร

ภาษีเงินได้ = เงินได้สุทธิ*อัตราภาษี

ภาษีเงินได้ช่วง 0-150,000 บาท = 150,000*0% = 0 บาท

หลังจากคำนวณภาษีเงินได้ขั้นแรกแล้ว ให้นำเงินได้สูงสุดในขั้นนั้นหักออกจากเงินได้สุทธิ จะได้ว่าเงินได้สุทธิที่เหลืออยู่ของนาย B คือ 191,000-150,000 บาท = 41,000 บาท

ดังนั้น ภาษีเงินได้สุทธิในขั้นที่สองของนาย B เท่ากับ 41,000*5% = 2,050 บาท เมื่อรวมภาษีเงินได้ทั้งสองขั้น เข้าด้วยกัน นาย B จะเสียภาษีรวมเท่ากับ 0 + 2,050 บาท = 2,050 บาท

จากกรณีของนาย B จะเห็นได้ว่า หากนาย B ไม่สมัครประกันหรือซื้อกองทุนใดๆ เพิ่มเติม ก็จะหักลดหย่อนภาษีได้สูงสุด 69,000 บาท แต่ถ้านาย B ซื้อประกัน กองทุนรวม หรือ เข้าร่วมโครงการภาครัฐ ก็จะหักลดหย่อนภาษีได้มากขึ้น เช่น นาย B ตัดสินใจซื้อประกันชีวิตจากแอปพลิเคชัน MAKE by KBank โดยจ่ายเบี้ยรายปี 10,000 บาท และเข้าโครงการ Easy E-recipt ของภาครัฐ ผ่านการซื้อสินค้า-บริการที่เข้าร่วมรายการทั้งสิ้น 30,000 บาท ดังนั้นกรณีนี้ เงินได้สุทธิของนาย B เท่ากับ

360,000-69,000-100,000-10,000-30,000 บาท = 151,000 บาท

เมื่อคำนวณภาษีเงินได้จากตารางเงินได้สุทธิจะได้ว่า

ภาษีเงินได้สุทธิขั้นที่ 1 ช่วง 0-150,000 = 0 บาท

ภาษีเงินได้สุทธิขั้นที่ 2 ช่วง (150,001-300,000) = (151,000-150,000)*5% = 50 บาท

ดังนั้น ภาษีสุทธิที่นาย B ต้องเสียจากกรณีดังกล่าว อยู่ที่ 50 บาท เท่านั้น ซึ่งเป็นผลมาจากการหักค่าลดหย่อนเพิ่มเติมจากการซื้อประกันชีวิต และเข้าร่วมโครงการภาครัฐ ทำให้จ่ายภาษีเงินได้ลดลง

อ้างอิงข้อมูลจาก : https://www.rd.go.th/publish/seminar/25601220_VATWH_document.pdf

การลดหย่อนภาษีเป็นเครื่องมือทางการเงินที่ช่วยให้ผู้มีรายได้ถึงเกณฑ์จ่ายภาษี ประหยัดค่าภาษีไปมากกว่าเดิม แต่รายการลดหย่อนภาษีมีหลายรายการ ทำให้ต้องใช้ตัวช่วยอย่าง MAKE by KBANK ที่ให้จัดการภาษีง่ายขึ้น ด้วยฟีเจอร์ดังต่อไปนี้

ฟีเจอร์รู้ใจมนุษย์เงินเดือนผู้วางแผนลดหย่อนภาษี เพราะมาพร้อมกับคุณสมบัติให้ผู้ใช้งานแบ่งเงินได้อย่างเป็นสัดส่วน ผ่านการสร้างกระเป๋า Cloud Pocket ได้อย่างไร้ขีดจำกัด ทำให้หลังจากทุกคนรู้แล้วว่าอะไรที่สามารถใช้ลดหย่อนภาษีได้ ก็สร้างกระเป๋าเงินเพื่อรองรับการซื้อประกัน หรือลงทุนในกองทุนที่ใช้เพื่อการลดหย่อนภาษีโดยเฉพาะ เช่น สร้างกระเป๋าเงินชื่อ “เบี้ยประกันชีวิต” สำหรับจ่ายค่าเบี้ยประกันชีวิตในทุกงวด หรือกระเป๋าลงทุนในกองทุนรวม เป็นต้น

หากต้องการเช็กว่าจ่ายเบี้ยประกัน หรือนำเงินไปลงทุนเพื่อลดหย่อนภาษีได้เท่าไหร่แล้ว ก็เข้ามาที่ฟีเจอร์ Expense Summary ได้ทุกเมื่อ ฟีเจอร์นี้นอกจากจะสรุปยอดการใช้จ่ายทั้งหมดแล้ว ยังแยกให้ผู้ใช้งานทราบอีกด้วยว่า ใช้จ่ายผ่านกระเป๋าใดในสัดส่วนที่สูงที่สุด และเมื่อพบว่ามีการใช้จ่ายฟุ่มเฟือยเกิดขึ้น ก็สามารถปรับลดค่าใช้จ่ายในส่วนนั้นลง เพื่อนำเงินมาซื้อผลิตภัณฑ์ทางการเงินที่ช่วยลดหย่อนภาษีได้มากกว่าเดิม

จากรายการลดหย่อนภาษี 2567 พบว่ามีรายการลดหย่อนจำนวนมาก ทำให้เมื่อถึงเวลาลดหย่อนจริงหลายคนไม่สามารถยื่นเอกสารได้อย่างครบถ้วน และเสียสิทธิ์ลดหย่อนตามมา แต่ถ้าใช้งานฟีเจอร์ Edit Memo แล้วปัญหาดังกล่าวจะหมดไป เพราะทุกการโอนจ่ายที่เกิดขึ้นบนแอปพลิเคชัน MAKE by KBank ผู้ใช้งานสามารถแนบสลิปหลักฐานการโอนจ่าย พร้อมระบุรายการใช้จ่ายได้ด้วย ทำให้เมื่อถึงเวลายื่นเอกสารลดหย่อนภาษี ก็ตรวจเช็กย้อนหลังจากรายการเหล่านี้ได้ทันที และยื่นเอกสารได้ถูกต้องครบถ้วน ไม่มีตกหล่น!

ทุกคนคงได้คำตอบกันไปแล้วว่ากรณีใดที่สามารถหักค่าลดหย่อนภาษีได้ และใช้อะไรลดหย่อนภาษีได้บ้าง ซึ่งจากตัวอย่างของนาย B จะเห็นได้ว่า หากวางแผนขอลดหย่อนภาษีผ่านการซื้อประกัน ลงทุนในกองทุน หรือเข้าร่วมโครงการภาครัฐ จะประหยัดค่าภาษีได้มากกว่าผู้ที่ไม่ได้วางแผนลดหย่อนภาษีและมีเงินเหลือเก็บไปลงทุนช่องทางต่างๆ มากขึ้น จนสามารถวางแผนเกษียณได้ตามที่ตั้งใจเอาไว้

*เงื่อนไขเป็นไปตามที่บริษัทฯ กำหนด โปรดศึกษารายละเอียดความคุ้มครองและเงื่อนไขก่อนทำประกันภัยทุกครั้ง