เคยไหม? เวลาป่วยต้องจ่ายค่าหมอ ค่ายา ค่ารักษาพยาบาลจนเงินที่เก็บมานานหายไปในพริบตา ยิ่งถ้าเป็นโรคร้ายแรงหรือเกิดอุบัติเหตุขึ้นมากะทันหัน อาจต้องใช้เงินหลักหมื่นหรือหลักแสนเลยทีเดียว การมีประกันสุขภาพจึงกลายเป็นตัวช่วยสำคัญ เพราะช่วยแบ่งเบาภาระค่าใช้จ่ายเวลาต้องรักษาตัว ไม่ว่าจะเป็นค่าห้อง ค่ายา ค่าหมอ หรือแม้แต่ค่าผ่าตัดบางประเภท ที่สำคัญบางแผนยังช่วยให้เราสบายใจ ไม่ต้องจ่ายเงินก้อนใหญ่เอง แล้วประกันสุขภาพคืออะไร ประกันสุขภาพมีกี่แบบ ประกันชีวิตกับประกันสุขภาพ แบบไหนที่เหมาะกับคุณ? มาหาคำตอบกันในบทความนี้!

เคยไหม? เวลาป่วยต้องจ่ายค่าหมอ ค่ายา ค่ารักษาพยาบาลจนเงินที่เก็บมานานหายไปในพริบตา ยิ่งถ้าเป็นโรคร้ายแรงหรือเกิดอุบัติเหตุขึ้นมากะทันหัน อาจต้องใช้เงินหลักหมื่นหรือหลักแสนเลยทีเดียว การมีประกันสุขภาพจึงกลายเป็นตัวช่วยสำคัญ เพราะช่วยแบ่งเบาภาระค่าใช้จ่ายเวลาต้องรักษาตัว ไม่ว่าจะเป็นค่าห้อง ค่ายา ค่าหมอ หรือแม้แต่ค่าผ่าตัดบางประเภท ที่สำคัญบางแผนยังช่วยให้เราสบายใจ ไม่ต้องจ่ายเงินก้อนใหญ่เอง แล้วประกันสุขภาพคืออะไร ประกันสุขภาพมีกี่แบบ ประกันชีวิตกับประกันสุขภาพ แบบไหนที่เหมาะกับคุณ? มาหาคำตอบกันในบทความนี้!

สารบัญบทความ

ประกันสุขภาพคืออะไร สำคัญอย่างไร?

ความคุ้มครองของประกันสุขภาพมีอะไรบ้าง?

วิธีเลือกประกันสุขภาพให้ตอบโจทย์ชีวิต

ฟีเจอร์ MAKE by KBank ช่วยวางแผนเบี้ยประกัน เพิ่มความสบายในการออม

ประกันสุขภาพ คือทางเลือกที่ใช่ สำหรับคนที่ต้องการคุ้มครองความเสี่ยง

ประกันสุขภาพ คือ ประกันภัยที่คอยคุ้มครองเราจากค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้นเมื่อเราประสบอุบัติเหตุ หรือเจ็บป่วย เพราะค่าใช้จ่ายอาจจะสูงจนบางทีอาจจะทำให้เงินเก็บที่สะสมมาหมดไปก็ได้ แต่การที่เรามีประกันสุขภาพก็เหมือนมีเกราะป้องกันค่าใช้จ่ายเหล่านี้ ทำให้เราไม่ต้องกังวลเรื่องเงินทองเวลาเจ็บป่วย แถมยังช่วยให้เราเข้าถึงการรักษาพยาบาลที่มีคุณภาพได้เร็วขึ้นด้วย

หลักประกันสุขภาพ คือ ระบบที่สร้างขึ้นเพื่อให้ประชาชนทุกคนสามารถเข้าถึงบริการสุขภาพที่มีคุณภาพและจำเป็นได้อย่างเท่าเทียม โดยไม่คำนึงถึงฐานะทางการเงิน หรือสถานะทางสังคม แล้วทำไมจึงสำคัญ ยกตัวอย่างดังนี้

เมื่อรู้แล้วว่าประกันสุขภาพคืออะไร สิ่งถัดมาที่ควรทำความเข้าใจคือ ประกันสุขภาพมีกี่ประเภท? จริงๆ แล้วประกันสุขภาพมีหลายประเภท แต่จะแบ่งเป็น 2 กลุ่มใหญ่ คือ ประกันสุขภาพแบบบุคคล และ ประกันสุขภาพแบบกลุ่ม โดยมีรายละเอียดดังนี้

ประกันสุขภาพแบบบุคคล เราสามารถเลือกซื้อได้เองโดยเลือกแผนความคุ้มครองที่เหมาะสมกับความต้องการของเราได้เลย ซึ่งก็จะมีทั้งแบบที่คุ้มครองค่ารักษาพยาบาลผู้ป่วยใน (IPD) และผู้ป่วยนอก (OPD) รวมถึงค่าผ่าตัด และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาพยาบาล แล้วข้อดีของประกันสุขภาพรูปแบบนี้คือ เราสามารถเลือกความคุ้มครองได้ตามใจ เหมาะกับคนที่อยากมีความคุ้มครองแบบเฉพาะตัว ไม่ต้องพึ่งสวัสดิการที่ทำงาน

ประกันแบบกลุ่มมักจะซื้อผ่านบริษัทที่เราทำงานอยู่ หรือองค์กรที่เราเป็นสมาชิกอยู่ ซึ่งส่วนใหญ่จะมีค่าเบี้ยที่ถูกกว่าประกันสุขภาพส่วนบุคคล แต่เราไม่สามารถเลือกความคุ้มครองตามใจได้ จึงเหมาะกับพนักงานออฟฟิศ เจ้าของธุรกิจที่ต้องการสวัสดิการให้พนักงาน หรือครอบครัวที่ต้องการประหยัดค่าใช้จ่าย

สิ่งที่ต้องรู้ก่อนที่จะทำประกันสุขภาพ คือประกันสุขภาพแต่ละแผนจะมีความคุ้มครองที่แตกต่างกันไป บางแผนอาจจะคุ้มครองค่าใช้จ่ายน้อย บางแผนอาจจะคุ้มครองค่าใช้จ่ายมาก แล้วการคุ้มครองของระบบประกันสุขภาพมีอะไรบ้าง?

คุ้มครองเมื่อเราต้องนอนโรงพยาบาล รวมค่าห้อง ค่ายา ค่าหมอ ค่าผ่าตัด และค่ารักษาต่างๆ กรณีต้องนอนโรงพยาบาล จะได้รับเงินชดเชยรายวันเพื่อใช้จ่าย เหมาะสำหรับคนที่ต้องการความคุ้มครองแบบครอบคลุม เพราะการนอนโรงพยาบาลแต่ละครั้งมีค่าใช้จ่ายค่อนข้างสูง

คุ้มครองการรักษาที่ไม่ต้องนอนโรงพยาบาล เช่น ค่ายา ค่าหมอ หรือค่าตรวจวินิจฉัย เหมาะสำหรับคนที่ต้องหาหมอบ่อยๆ หรือมีโรคประจำตัวที่ต้องไปพบแพทย์เป็นประจำ

คุ้มครองครอบคลุมค่าใช้จ่ายกรณีต้องผ่าตัด เช่น ผ่าตัดไส้ติ่ง ผ่าตัดหัวใจ และผ่าตัดกระดูก โดยบางแผนยังคุ้มครองค่าหัตถการ เช่น การส่องกล้อง หรือการรักษาด้วยเลเซอร์ เป็นต้น

ประกันสุขภาพบางแผนยังคุ้มครองค่าใช้จ่ายอื่นๆ เพิ่มเติม เช่น ค่ารถพยาบาล ค่ากายภาพบำบัด ค่าวัคซีน ค่าตรวจสุขภาพ หรือบางแผนก็ครอบคลุมโรคร้ายแรง เช่น มะเร็ง หัวใจ และเบาหวาน โดยมีวงเงินคุ้มครองเพิ่มเติม เพราะโรคเหล่านี้มักต้องใช้ค่ารักษาสูงและใช้เวลารักษานาน

หลายคนอาจเข้าใจว่าหลักการเลือกประกันสุขภาพหรือประกันสุขภาพออนไลน์คือการเลือกประกันสุขภาพที่ราคา แต่จริงๆ แล้วควรเลือกให้เหมาะกับตัวเองมากที่สุด เพื่อให้คุ้มค่ากับเงินที่จ่ายไป และได้รับความคุ้มครองที่ตรงกับความต้องการ โดยสามารถเลือกได้โดยใช้วิธีต่อไปนี้

ดูไลฟ์สไตล์และสุขภาพของตัวเอง : ลองถามตัวเองว่ามีโรคประจำตัวไหม? ใช้ชีวิตแบบไหน? หาหมอบ่อยแค่ไหน? ทำงานอะไร? ถ้ามีโรคประจำตัว ควรเลือกแผนที่ครอบคลุมโรคนั้น ถ้าเดินทางบ่อย อาจต้องการประกันที่ครอบคลุมอุบัติเหตุด้วย ถ้าไปโรงพยาบาลเป็นประจำ ควรเลือกแผนที่คุ้มครอง OPD และถ้างานเสี่ยงต่ออุบัติเหตุ ควรเลือกประกันสุขภาพ แผนที่คุ้มครองค่ารักษาจากอุบัติเหตุ หรือทำประกันชีวิตเพิ่มเติมเพื่อป้องกันความเสี่ยง

เปรียบเทียบแผนความคุ้มครอง : ศึกษาความคุ้มครองของแต่ละแผนอย่างละเอียด ดูว่าครอบคลุมค่าใช้จ่ายอะไรบ้าง ตรวจสอบวงเงินความคุ้มครองของแต่ละรายการ ว่าเพียงพอไหมเปรียบเทียบค่าเบี้ยประกัน และอ่านเงื่อนไขของแต่ละแผนอย่างละเอียด เช่น ระยะเวลารอคอย ข้อกำหนดและข้อยกเว้น

ตั้งงบประมาณให้เหมาะสม : ค่าเบี้ยประกันไม่ควรสูงเกินไปจนกระทบการเงิน ควรอยู่ที่ 5-10% ของรายได้ต่อปี ถ้ามีสวัสดิการจากที่ทำงานแล้ว อาจเลือกแผนเสริมหรือเพิ่มวงเงินแทน

ตรวจสอบเงื่อนไขให้ดี : ดูว่ามีระยะเวลาการเคลมกี่วัน ส่วนใหญ่แล้วภายใน 30-90 วันแรกจะยังเคลมไม่ได้ นอกจากนั้นก็ควรดูว่า ค่ารักษามีวงเงินจำกัดต่อครั้งไหม โรงพยาบาลที่รองรับมีที่ไหนบ้าง และโรคอะไรบ้างที่ไม่คุ้มครอง

หากกังวลเรื่องการจ่ายค่าเบี้ยประกัน แนะนำแอป MAKE by KBank ตัวช่วยจัดการเงินค่าเบี้ยประกันได้อย่างมีประสิทธิภาพ โดยสามารถใช้ฟีเจอร์ Cloud Pocket เพื่อสร้างกระเป๋าออมเงินสำหรับค่าเบี้ยประกันโดยเฉพาะ ช่วยให้คุณสามารถล็อกเงินไว้เพื่อคุมการใช้จ่ายในการจ่ายค่าเบี้ยประกันได้มีประสิทธิภาพมากกว่าเดิม เมื่อได้ค่าใช้จ่ายตามเป้าที่ตั้งไว้แล้วก็สามารถแก้ไข Cloud Pocket ให้เหมาะสมได้

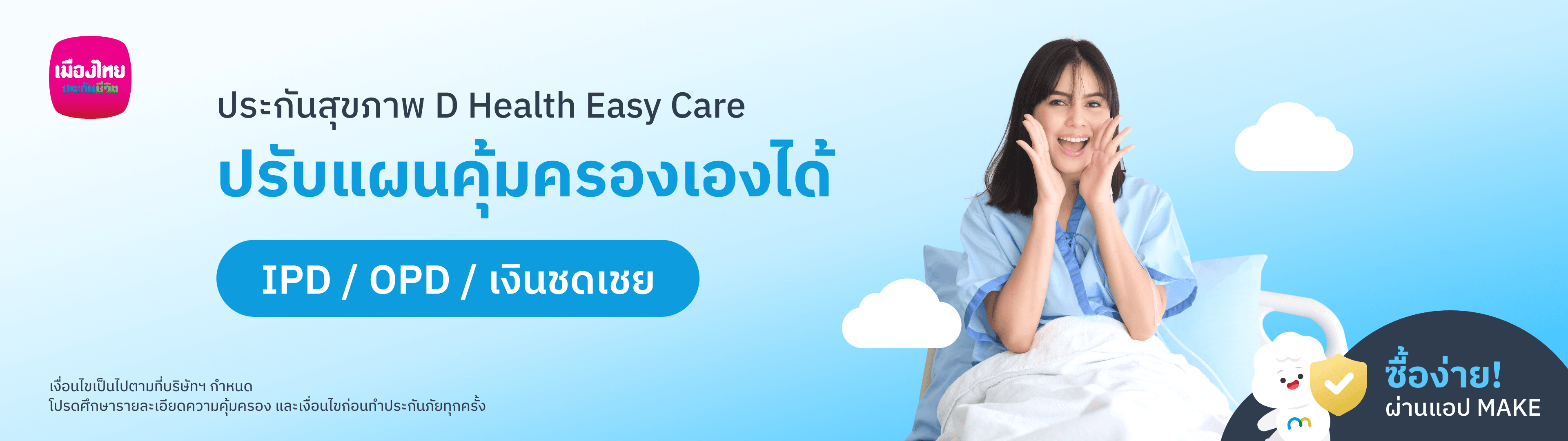

นอกจากนี้ยังสามารถซื้อประกันผ่านแอป MAKE by KBank ได้เพิ่มเติม แนะนำประกันชีวิตและสุขภาพ D Health Easy Care ซึ่งมีรายละเอียดดังนี้

คุ้มครองครอบคลุมโรคระบาด โรคร้ายแรง รวมโรคอุบัติใหม่ และ อุบัติเหตุ

ไม่จำกัดวงเงินค่าห้อง ค่ารักษา/ปี คุ้มครองสูงสุด 700,000 บาท/ครั้ง นอนห้องเดี่ยวมาตรฐานได้ทุกโรงพยาบาล

รับเงินก้อนเพิ่ม เมื่อตรวจเจอมะเร็งทุกระยะ ทั้งระยะเริ่มต้น-ลุกลาม

คุ้มครองครบทั้ง IPD และ OPD

มีเงินชดเชยรายได้ รักษาได้ทุกโรงพยาบาล

สมัครง่ายผ่านออนไลน์ ไม่ต้องตรวจสุขภาพ

เบี้ยเริ่มต้น 1,298 บาท/เดือน

*รับประกันชีวิตโดย บมจ. เมืองไทยประกันชีวิต บมจ. ธนาคารกสิกรไทยในฐานะนายหน้านิติบุคคล ใบอนุญาตเลขที่ ช00024/2546 รับประกันชีวิตโดย บมจ. เมืองไทยประกันชีวิต เบี้ยประกันภัยสามารถนำไปใช้สิทธิลดหย่อนภาษีได้ ทั้งนี้หลักเกณฑ์เป็นไปตามที่กรมสรรพากรกำหนด

**ผู้ซื้อควรทำความเข้าใจในรายละเอียดความคุ้มครองและเงื่อนไขก่อนตัดสินใจทำประกันภัยทุกครั้ง

ประกันสุขภาพ คือการลงทุนเพื่ออนาคต เพื่อให้เราได้รับการดูแลที่ดีเวลาเจ็บป่วย และไม่ต้องกังวลเรื่องค่าใช้จ่ายที่อาจเกิดขึ้น เมื่อเข้าใจแล้วว่าการประกันสุขภาพ มีกี่ประเภทอะไรบ้าง ขั้นตอนถัดไปที่สำคัญคือการเลือกแผนประกันที่ตอบโจทย์และเหมาะสมกับการใช้ชีวิตของคุณ และวางแผนการจ่ายเบี้ยประกันอย่างรอบคอบผ่านการใช้แอป MAKE by KBank เพื่อออมค่าเบี้ยประกันอย่างมีประสิทธิภาพ!