ปัจจุบันมีผลิตภัณฑ์ทางการเงินที่ออกแบบมาเพื่อเป็นหลักประกันให้กับชีวิตให้พร้อมรับมือกับเหตุการณ์ไม่คาดฝัน รวมถึงเป็นต้นทุนให้กับบั้นปลายชีวิตหรือคนรุ่นหลัง นั่นก็คือการทำประกัน ทั้งนี้ที่เราอาจเคยได้ยินถึงประกันชีวิตกับประกันสุขภาพกันอยู่บ่อยๆ แต่อาจยังไม่เข้าใจถึงความแตกต่าง และยังไม่รู้ว่าจะต้องทำประกันแบบไหนดี ก่อนอื่นจะต้องทำความเข้าใจว่าประกันชีวิตกับประกันสุขภาพคืออะไร แล้วให้ความคุ้มครองอะไรบ้างเสียก่อน

สารบัญบทความ

ประกันชีวิตคืออะไร? ทำไมจึงเป็นหลักประกันที่ต้องมีไว้

ประเภทของประกันชีวิต เลือกแบบไหนดี?

ประกันสุขภาพคืออะไร ช่วยแบ่งเบาภาระได้อย่างไร?

ประเภทของประกันสุขภาพ ควรเลือกแบบไหน?

ประกันชีวิตกับประกันสุขภาพแตกต่างกันอย่างไร?

จะทำประกัน ควรเลือกประกันแบบไหนดีให้เหมาะกับตนเอง

ฟีเจอร์ MAKE by KBank ตัวช่วยวางแผนออมเงิน ชำระเบี้ยประกันครบ เพื่อผลประโยชน์สูงสุดในอนาคต

ประกันชีวิตกับประกันสุขภาพ สมัครไว้อุ่นใจ พร้อมรับทุกความเสี่ยง

ประกันชีวิต คือ ผลิตภัณฑ์ทางการเงินที่ให้ความคุ้มครองชีวิตของผู้เอาประกัน ซึ่งจะครอบคลุมไปถึงกรณีเสียชีวิต สูญเสียอวัยวะ หรือทุพพลภาพถาวร โดยที่ผู้เอาประกันจะต้องชำระเบี้ยให้แก่บริษัทประกันตามที่ระบุไว้ในกรมธรรม์ เมื่อเกิดเหตุไม่คาดฝันตามเงื่อนไข บริษัทประกันจะจ่ายเงินให้กับผู้ได้รับผลประโยชน์เป็นจำนวนเงินที่ระบุไว้ในกรมธรรม์นั้นๆ

การทำประกันชีวิตจึงเป็นหลักประกันให้กับผู้เอาประกันและผู้ได้รับผลประโยชน์ ไม่ว่าจะเป็นเงินก้อนสำหรับใช้จ่ายในยามเกษียณ หรือจะกลายเป็นต้นทุนต่อชีวิตให้กับคนในครอบครัว นอกจากนี้ผู้เอาประกันยังสามารถรวมยอดเบี้ยประกันในแต่ละปีเพื่อลดหย่อนภาษีได้อีกด้วย

ผลิตภัณฑ์ประกันชีวิตในปัจจุบันมีหลายประเภท เพื่อรองรับความต้องการในการคุ้มครองที่ต่างกัน ดังนี้

ประกันชีวิตแต่ละประเภทให้การคุ้มครองที่ไม่เหมือนกัน แล้วควรทําประกันชีวิตแบบไหนดี? ทั้งนี้อาจต้องพิจารณาก่อนว่าผู้เอาประกันต้องการคุ้มครองในด้านไหน แล้วจึงจะเลือกประเภทประกันที่เหมาะสมกับตนเองที่สุดได้ง่ายขึ้น

การทำประกันชีวิตมีข้อดีทั้งกับผู้เอาประกันเองและผู้ได้รับผลประโยชน์ คือการสร้างวินัยการออมเงินระยะยาวเพื่อเป็นหลักประกันทางการเงินในอนาคต เมื่อยามฉุกเฉินเกิดเหตุไม่คาดฝัน หรือในยามเกษียณก็สามารถรับผลประโยชน์จากการทำประกันชีวิตโดยไม่เดือดร้อนคนรอบข้าง ที่สำคัญยังสามารถส่งต่อความมั่นคงทางการเงินให้แก่คนข้างหลังหรือผู้ได้รับผลประโยชน์ได้มีเงินก้อนเป็นต้นทุนให้กับชีวิตต่อไป

การทำประกันชีวิตไม่ได้มีประโยชน์เฉพาะอนาคตเท่านั้น แต่ยังสามารถได้รับผลประโยชน์ทางภาษีทันที โดยยอดรวมเบี้ยประกันชีวิตในแต่ละปี สามารถนำมาลดหย่อนภาษีได้ตามที่จ่ายจริง หรือสูงสุดไม่เกิน 100,000 บาท

ประกันสุขภาพ คือ ผลิตภัณฑ์ทางการเงินที่ให้ความคุ้มครองด้านสุขภาพของผู้เอาประกัน โดยบริษัทประกันจะเป็นผู้รับความเสี่ยงที่เกิดจากสุขภาพผู้เอาประกัน ไม่ว่าจะเป็นค่ารักษาพยาบาล หรือรายได้ที่สูญเสียไปขณะเจ็บป่วย รวมถึงกรณีที่ผู้เอาประกันสูญเสียอวัยวะ ทุพพลภาพถาวร และสูญเสียชีวิต

ประกันสุขภาพ คือ ผลิตภัณฑ์ทางการเงินที่ให้ความคุ้มครองด้านสุขภาพของผู้เอาประกัน โดยบริษัทประกันจะเป็นผู้รับความเสี่ยงที่เกิดจากสุขภาพผู้เอาประกัน ไม่ว่าจะเป็นค่ารักษาพยาบาล หรือรายได้ที่สูญเสียไปขณะเจ็บป่วย รวมถึงกรณีที่ผู้เอาประกันสูญเสียอวัยวะ ทุพพลภาพถาวร และสูญเสียชีวิต

การทำประกันสุขภาพเป็นหลักประกันให้กับผู้เอาประกันเมื่อยามเจ็บป่วย ช่วยให้ผู้เอาประกันสามารถรักษาสภาพคล่องทางการเงินได้ง่ายขึ้นจากการแบ่งเบาหรือยกเว้นค่ารักษาพยาบาล นอกจากนี้ผู้เอาประกันยังสามารถลดหย่อนภาษีจากการรวมยอดเบี้ยประกันสุขภาพได้เช่นเดียวกับประกันชีวิต

ผลิตภัณฑ์ประกันสุขภาพสามารถแบ่งประเภทตามความคุ้มครองได้หลายรูปแบบ ซึ่งแต่ละประเภทจะมีเกณฑ์การคุ้มครองที่ต่างกัน ดังนี้

ในปัจจุบัน ประกันสุขภาพบางกรมธรรม์ยังมีรูปแบบอื่นๆ ที่ทำให้ผู้เอาประกันสามารถรับการคุ้มครองมากขึ้น เช่น ประกันสุขภาพแบบชดเชยรายได้ ซึ่งจะมีสินไหมทดแทนรายวันเมื่อเจ็บป่วยจนต้องหยุดงาน หรือประกันสุขภาพเหมาจ่ายที่คุ้มครองทั้งการรักษา IPD และ OPD รวมถึงโรคร้ายแรงและอุบัติเหตุ

ทั้งนี้ การตัดสินใจเลือกทำประกันสุขภาพแบบไหนดี ควรจะพิจารณาจากความคุ้มครองที่จะได้รับ รวมถึงงบประมาณการเงินที่มี เนื่องจากเบี้ยประกันสุขภาพนั้นจะปรับขึ้นตามอายุ ข้อมูลสุขภาพ รวมถึงอาชีพของผู้เอาประกัน

การทำประกันสุขภาพมีข้อดีคือ การคุ้มครองค่ารักษาพยาบาลในยามเจ็บป่วย ช่วยลดภาระค่าใช้จ่ายจากค่ารักษาพยาบาล ให้ผู้เอาประกันเข้าถึงการรักษาที่ดีกว่าโดยไม่ต้องกังวลเรื่องค่าใช้จ่าย นอกจากนี้ยังสามารถนำเบี้ยประกันสุขภาพไปยื่นขอลดหย่อนภาษีได้ตามจริงไม่เกิน 25,000 บาท กรณีทำประกันชีวิตกับประกันสุขภาพร่วมกัน สามารถลดหย่อนได้สูงสุด 100,000 บาท

ประกันชีวิตกับประกันสุขภาพเป็นประกันที่ได้รับความนิยมในปัจจุบัน แต่บางคนอาจไม่ทราบว่าประกันชีวิตกับประกันสุขภาพ ต่างกันอย่างไร ในตารางนี้จะช่วยให้เข้าใจถึงรูปแบบการคุ้มครองของประกันสุขภาพและประกันชีวิตได้ง่ายขึ้น

ตาราง

จะเห็นได้ว่าผลิตภัณฑ์ประกันมีหลายรูปแบบ ไม่ว่าจะประกันชีวิตกับประกันสุขภาพก็ยังมีผลิตภัณฑ์แยกย่อยตามผลประโยชน์ที่ได้รับ แต่จะเลือกประกันแบบไหนดี แนะนำให้พิจารณาจากข้อมูลดังต่อไปนี้

ผลิตภัณฑ์ประกันส่วนใหญ่จะต้องชำระเบี้ยต่อเนื่องเพื่อรับความคุ้มครอง หากขาดชำระเบี้ยประกันอาจทำให้กรมธรรม์หมดอายุและไม่ได้รับความคุ้มครองอีกต่อไป ดังนั้นการเลือกประกันจะต้องคำนึงถึงความสามารถในการชำระเบี้ยประกันทั้งในปัจจุบันและอนาคต

ก่อนตัดสินใจเลือกผลิตภัณฑ์ประกันแบบไหน จะต้องประเมินถึงความเสี่ยงและความต้องการของตนเอง โดยคำนึงถึงข้อมูลสุขภาพ สิทธิ์หรือสวัสดิการที่มี ลักษณะการใช้ชีวิต วงเงินคุ้มครองจากประกัน เป็นต้น

ควรจะเลือกทำทั้งประกันชีวิตและประกันสุขภาพ เนื่องจากรูปแบบประกันทั้งสองต่างให้การคุ้มครองที่ต่างกัน เพื่อให้ได้รับประโยชน์จากการทำประกันสูงสุด ที่สำคัญกรณีเป็นโรคร้ายแรงจะไม่สามารถทำประกันได้ ดังนั้นซื้อคู่กันตั้งแต่แรกจะให้ความคุ้มครองต่อเนื่องแม้จะป่วยเป็นโรคร้ายแรง

การทำประกันชีวิตกันประกันสุขภาพเป็นหนึ่งในวิธีวางแผนทางการเงินที่ดี ช่วยลดความเสี่ยงและเพิ่มความมั่นคงของชีวิตในอนาคต ทั้งนี้เพื่อรับการคุ้มครองอย่างต่อเนื่อง การชำระเบี้ยประกันให้ครบและสม่ำเสมอจึงเป็นสิ่งจำเป็น

MAKE by KBank ช่วยให้การออมเงินไม่ใช่เรื่องยุ่งยากอีกต่อไปด้วยฟีเจอร์ Cloud Pocket แบ่งเงินก้อนในบัญชีเป็นกระเป๋าย่อยๆ ตามค่าใช้จ่ายที่จัดสรรไว้ ไม่ว่าจะเป็นค่ากิน ค่าบ้าน เงินสำหรับจ่ายเบี้ยประกัน เงินลงทุน หรือเงินออมก็สามารถตั้งชื่อกระเป๋าได้ตามต้องการ พร้อมตั้งค่าล็อกเงินเพื่อป้องกันการดึงเงินมาใช้ได้อีกด้วย

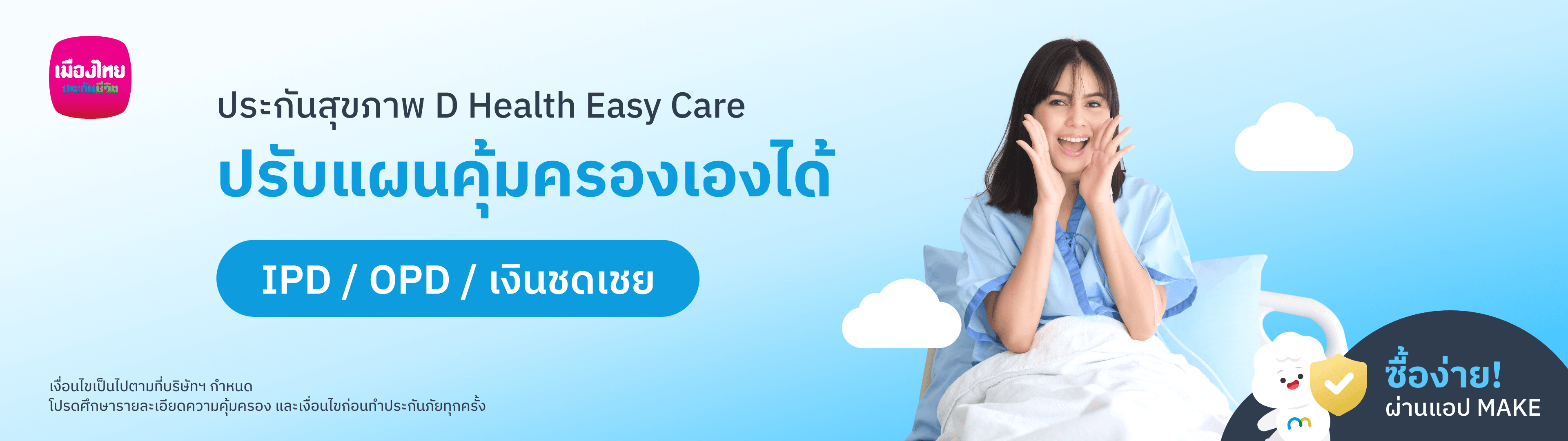

นอกจากนี้ MAKE by KBank ยังมีผลิตภัณฑ์ประกันสุขภาพออนไลน์ D Health Easy Care คุ้มครองครอบคลุมทั้งโรคระบาด โรคร้ายแรง รวมโรคอุบัติใหม่ และอุบัติเหตุ มีเงินชดเชยรายได้ รักษาตัวโดยไม่ต้องกังวล

D Health Easy Care สามารถซื้อผ่านแอป MAKE by KBank ได้เลย

คุ้มครองครอบคลุมโรคระบาด โรคร้ายแรง รวมโรคอุบัติใหม่ และ อุบัติเหตุ

ไม่จำกัดวงเงินค่าห้อง ค่ารักษา/ปี คุ้มครองสูงสุด 700,000 บาท/ครั้ง นอนห้องเดี่ยวมาตรฐานได้ทุกโรงพยาบาล

รับเงินก้อนเพิ่ม เมื่อตรวจเจอมะเร็งทุกระยะ ทั้งระยะเริ่มต้น-ลุกลาม

คุ้มครองครบทั้ง IPD และ OPD

มีเงินชดเชยรายได้ รักษาได้ทุกโรงพยาบาล

สมัครง่ายผ่านออนไลน์ ไม่ต้องตรวจสุขภาพ

เบี้ยเริ่มต้น 1,298 บาท/เดือน*

*รับประกันชีวิตโดย บมจ. เมืองไทยประกันชีวิต บมจ. ธนาคารกสิกรไทยในฐานะนายหน้านิติบุคคล ใบอนุญาตเลขที่ ช00024/2546 รับประกันชีวิตโดย บมจ. เมืองไทยประกันชีวิต เบี้ยประกันภัยสามารถนำไปใช้สิทธิลดหย่อนภาษีได้ ทั้งนี้หลักเกณฑ์เป็นไปตามที่กรมสรรพากรกำหนด

**ผู้ซื้อควรทำความเข้าใจในรายละเอียดความคุ้มครองและเงื่อนไขก่อนตัดสินใจทำประกันภัยทุกครั้ง

ประกันชีวิตกับประกันสุขภาพต่างก็เป็นประกันที่ให้ความคุ้มครองตัวบุคคล แต่แตกต่างกันที่ความคุ้มครอง โดยประกันชีวิตเน้นการคุ้มครองความมั่นคงของชีวิตผู้เอาประกันและผู้ได้รับผลประโยชน์ในอนาคต ส่วนประกันสุขภาพเน้นการคุ้มครองค่ารักษาพยาบาลกรณีเจ็บป่วย ช่วยลดภาระค่าใช้จ่ายจากการรักษาได้ และช่วยให้เข้าถึงบริการรักษาที่มีประสิทธิภาพ

MAKE By KBank แอปพลิเคชันที่ช่วยให้การจัดการเงินเป็นเรื่องง่าย ด้วยฟีเจอร์ Cloud Pocket สร้างกระเป๋า จัดสรรเงินเป็นสัดเป็นส่วน เพื่อการวางแผนทางการเงินที่ดี ดาวน์โหลดและสมัครได้เลยที่ App Store และ Play Store